30/08/2022

La loi n°2022 du 16 août 2022 (art.1) portant sur les mesures d’urgence pour la protection du pouvoir d’achat et qui prévoit la possibilité de verser une prime de partage de la valeur a été adoptée et publiée au Bulletin Officiel. Cette prime vise à remplacer de façon pérenne la prime exceptionnelle de pouvoir d’achat (Prime Macron).

Cette prime peut être versée depuis le 1er juillet 2022.

Cette prime peut être versée depuis le 1er juillet 2022.

Elle est exonérée de cotisations sociales et fiscales jusqu’à 3 000 € (ou jusqu’à 6 000 € pour les entreprises ayant un accord d’intéressement ou de participation non obligatoire) sur l’année civile. Le versement de cette prime a été pérennisé sans limite de durée.

Les salariés éligibles à cette prime sont ceux à temps complet ou à temps partiel, les intérimaires mis à disposition de l’entreprise utilisatrice, quelle que soit la nature du contrat de travail (CDI, CDD, contrat d’apprentissage, etc.), inscrits à l’effectif de l’entreprise à la date de versement de la prime de partage de la valeur. A défaut de contrat de travail, le versement de la prime n’ouvre pas droit à l’exonération (ex : président, directeurs généraux, gérants).

Comme pour l’ancienne prime exceptionnelle de pouvoir d’achat, cette nouvelle prime ne doit pas se substituer à des primes ou des augmentations de salaire prévues par un accord salarial, le contrat de travail, la convention collective ou les usages en vigueur dans l’entreprise.

Sans pouvoir exclure des salariés présents au versement de la prime, un montant différent peut être versé aux salariés selon :

- La rémunération ;

- Le niveau de classification ;

- L’ancienneté dans l’entreprise ;

- La durée du travail prévue au contrat de travail ;

- La durée de présence effective pendant l’année écoulée.

Le versement de la prime peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile (après consultation du CSE s’il existe).

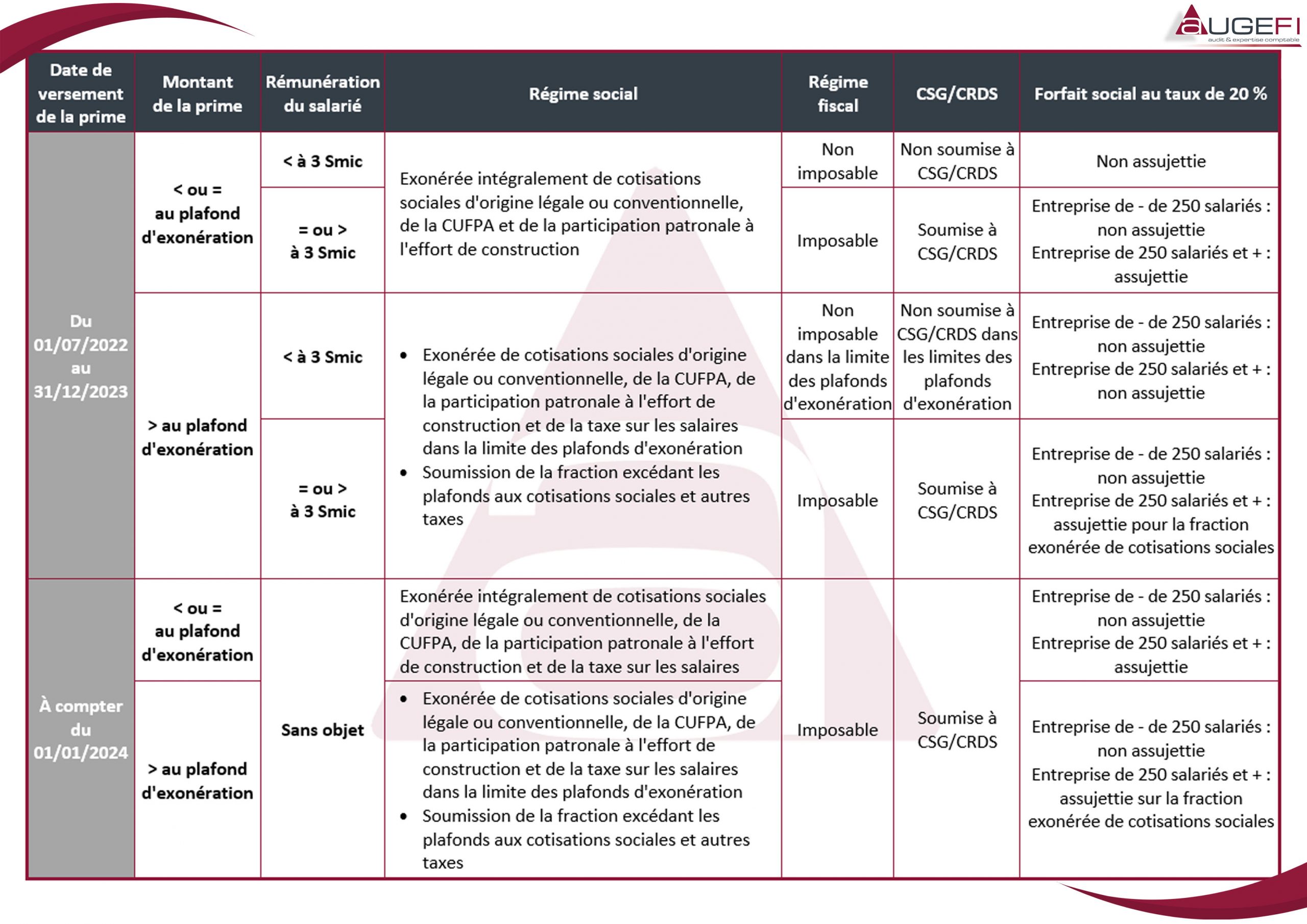

Vous trouverez ci-dessous un tableau récapitulatif précisant plus en détails les caractéristiques de cette prime.

La prime de partage de la valeur doit faire l’objet d’une décision unilatérale ou d’un accord d’entreprise pour bénéficier des exonérations.

Nous pouvons vous accompagner pour l’établissement de ces documents, pour cela, nous vous invitons à contacter votre interlocuteur habituel au sein du pôle Ressources Humaines & Droit Social du groupe Augefi.

– Cliquez sur l’image pour l’agrandir –