C’est officiel, le législateur a mis en conformité la réglementation française relative aux congés payés avec le droit européen.

Les points clefs de la réforme sont :

- Modification des règles d’acquisition en cas d’arrêt de travail ;

- Création d’une obligation d’information au retour du salarié ;

- Mise en place d’une période de report limitée dans le temps.

Ces règles sont rétroactives au 1er décembre 2009 et ne sont pas sans conséquence sur la gestion de votre entreprise.

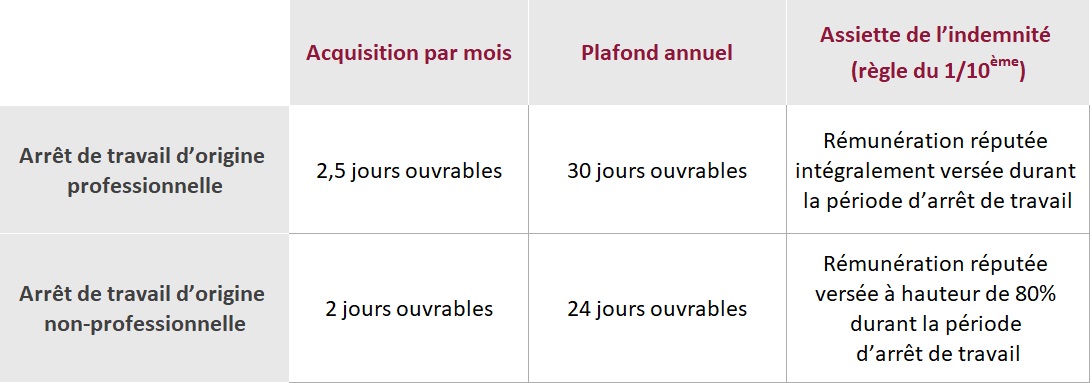

> Acquisition de congés payés pendant l’arrêt maladie et indemnisation

Les salariés en arrêt de travail acquièrent des congés payés durant un arrêt de travail, quels que soient sa durée et son caractère professionnel ou non.

L’acquisition se fait comme suit :

> Nouvelle obligation d’information

Dans le mois suivant le retour du salarié, vous devez informer le salarié du nombre de jours de congé dont il dispose et de la date limite de prise des congés payés.

> Période de report pour la prise des congés payés fixée à 15 mois

Sauf accord collectif prévoyant une durée plus longue, lorsque le salarié revient alors que la période de prise des congés payés acquis antérieurement et pendant l’arrêt de travail est close, les congés pourront être pris dans un délai de 15 mois commençant à courir à compter de la remise de l’information précitée.

> Rétroactivité des règles au 1er décembre 2009

Ces règles sont applicables pour la période courant du 1er décembre 2009, sans que le salarié puisse obtenir plus de 24 jours ouvrables de congé par période d’acquisition.

Toute action en vue d’obtenir des congés payés supplémentaires doit être introduite dans un délai de 2 ans à compter de l’entrée en vigueur de la loi.

À défaut, elles seront irrecevables.