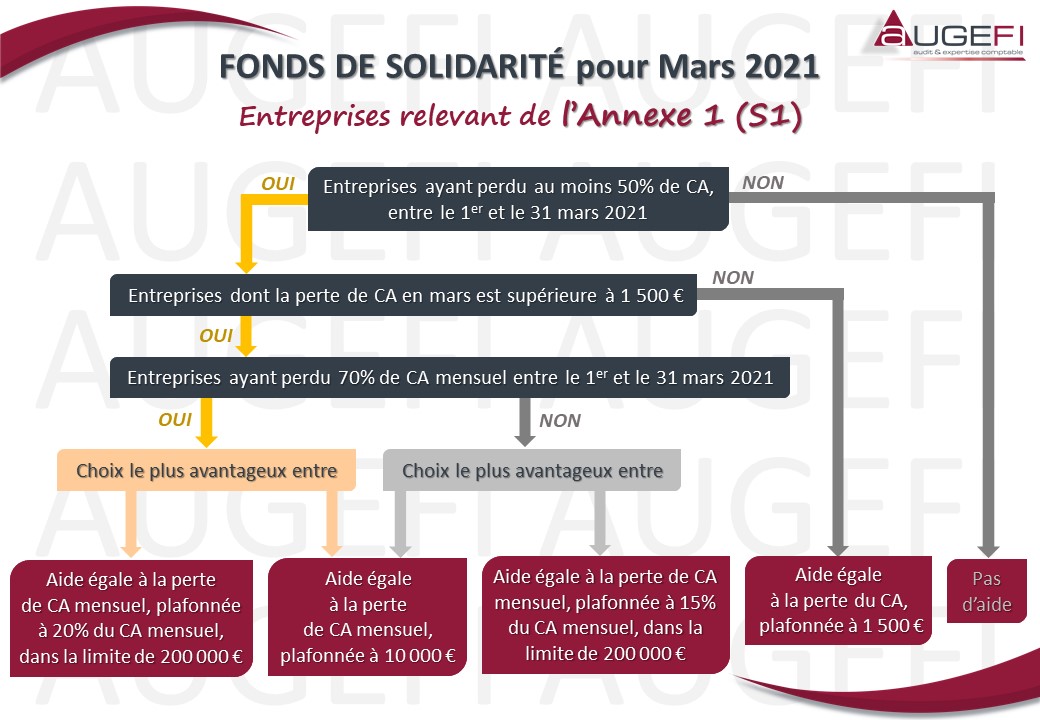

Chères Clientes, Chers Clients,

La crise sanitaire et économique de la Covid-19 a engendré de nombreux changements, dont actuellement la mise en place d’un pass sanitaire. Nous vous proposons donc ici un tour d’horizon de ce nouveau dispositif.

> Pass sanitaire : définition

Le pass sanitaire permet de vérifier le statut vaccinal, le résultat d’un test négatif ou le certificat de rétablissement d’une personne, lui permettant l’accès à un lieu ou événement soumis au pass.

A ce jour, ce dispositif s’applique depuis le 9 août 2021 et est valable jusqu’au 15 novembre 2021 pour les secteurs d’activité énumérés plus bas.

Le pass est obligatoire pour les personnes de 12 ans et plus, mais il ne s’appliquerait qu’à compter du 30 septembre 2021 pour les mineurs de plus de 12 ans.

Pour rappel, le pass sanitaire peut exister sur support papier ou numérique, et prendre différentes formes, à savoir :

- Le résultat négatif d’un examen de dépistage RT-PCR ou un test antigénique de moins de 72 heures ;

- Un schéma vaccinal complet :

- 7 jours après la 2ème injection pour les vaccins à double injection (Pfizer, Moderna, AstraZeneca) ;

- 28 jours après l’injection pour les vaccins avec une seule injection (Johnson & Johnson) ;

- 7 jours après l’injection pour les vaccins chez les personnes ayant eu un antécédent de Covid-19 (une seule injection).

- Un certificat de rétablissement à la suite d’une contamination, c’est-à-dire, le résultat d’un test RT-PCR ou antigénique positif attestant du rétablissement de la Covid-19, datant d’au moins 11 jours et de moins de 6 mois.

Lors de la présentation du pass sanitaire « activités », le projet de loi définitivement voté prévoit que seules les forces de l’ordre pourraient exiger une présentation de documents officiels d’identité.

Ainsi, si en raison de votre activité, le pass sanitaire est nécessaire pour accéder à votre établissement ou évènement que vous organisez, vous ne pourrez pas exiger la présentation d’une pièce d’identité en plus du pass.

La loi du 5 août condamne l’utilisation frauduleuse du pass (utiliser celui d’un tiers ou en proposer l’utilisation frauduleuse) et punit d’une amende de 135 € forfaitaires et potentiellement jusqu’à 750 € maximum. Si une deuxième infraction est constatée dans un délai de 15 jours, le montant de l’amende monte de 200 € forfaitaires jusqu’à 1 500 €. Si cette violation est constatée plus de 3 fois en 30 jours, la sanction pénale encourue est portée à 6 mois d’emprisonnement et 3 750 € d’amende. A noter que c’est bien le fraudeur qui est responsable et risque des sanctions, et non l’exploitant de l’établissement concerné.

> Pass sanitaire : lieux concernés

Le pass sanitaire serait nécessaire pour accéder à certains lieux, établissements, services ou événements où s’exercent :

- les activités de loisirs ;

- les activités de restauration commerciale ou de débit de boisson (à l’exception de la restauration collective, de la vente à emporter de plats préparés et de la restauration professionnelle routière et ferroviaire) ;

- les foires, séminaires et salons professionnels ;

- les services et établissements de santé, sociaux et médicaux-sociaux accueillant des personnes vulnérables, sauf en cas d’urgence ;

- les déplacements de longue distance par transports publics interrégionaux, sauf en cas d’urgence ne permettant pas l’obtention d’un pass ;

- les grands établissements et centres commerciaux de 20 000 m² selon une liste établie par le préfet dans les départements où circule activement le virus.

Les personnes qui interviennent dans ces différents lieux, établissements, services ou évènements (travailleurs, salariés, etc.) doivent disposer d’un pass sanitaire à compter du 30 août 2021.

> Pass sanitaire : le cas des salariés ne disposant pas d’un pass

Le salarié qui ne disposerait pas d’un pass sanitaire pourrait, en accord avec son employeur, utiliser ses jours de repos conventionnels ou ses congés payés.

S’il ne choisit pas d’utiliser ses jours de repos, l’employeur doit lui notifier par tout moyen, le jour même, la suspension de son contrat de travail. Cette suspension s’accompagnerait de l’interruption du versement de sa rémunération. La suspension du contrat prendrait fin dès présentation des justificatifs requis par le salarié.

Si la suspension du contrat se prolonge au-delà d’une durée équivalente à 3 jours travaillés, l’employeur convoquerait le salarié à un entretien afin d’examiner avec lui les moyens pour régulariser sa situation, notamment les possibilités d’affectation, le cas échéant temporaire, au sein de l’entreprise sur un autre poste non soumis à cette obligation.

Le salarié n’encourt plus le licenciement en cas de défaut de pass sanitaire.

Le comité social et économique (CSE) doit être informé et consulté quand l’obligation de recours au pass a des conséquences sur l’organisation générale de l’entreprise. La consultation peut se faire après la mise en place du pass, au plus tard dans un délai d’un mois.

> Pass sanitaire : le cas des salariés en contrat à durée déterminée

Lorsque le contrat à durée déterminée d’un salarié est suspendu en application des mesures ci-dessus, le contrat prend fin au terme prévu si ce dernier intervient au cours de la période de suspension et sans être prolongé de la durée de la suspension.

> Pass sanitaire : absences autorisées

Les salariés bénéficieront d’une autorisation d’absence pour se rendre aux rendez-vous liés à la vaccination contre le Covid-19, sans que cela entraîne une baisse de leur rémunération et sans perte de congés. L’absence est assimilée à du temps de travail effectif au regard de l’ancienneté.

Une autorisation d’absence est également accordée aux stagiaires.

Les salariés et les stagiaires peuvent également s’absenter pour accompagner un mineur ou un majeur protégé dont ils ont la charge à un rendez-vous de vaccination.

> Pass sanitaire : sanctions

Si, dans le cadre de votre activité, le pass sanitaire est nécessaire pour accéder à votre établissement ou lieu où est organisé un évènement, en l’absence de contrôle, vous risquerez, dans un premier temps une mise en demeure de 24h ouvrées maximum afin de vous conformer aux dites obligations, puis une fermeture administrative pour une durée de 7 jours. Si plus de trois manquements sont constatés dans un délai de 45 jours, vous vous exposez à une peine d’un an de prison et 9 000 € d’amende.

L’Etat a mis en place un site de questions/réponses qui peut permettre de mieux comprendre l’application de ces nouvelles dispositions : cliquez ici pour le consulter.

Vous trouverez également sur ce lien une documentation présentant un schéma utile pour la bonne compréhension des impacts sur les contrats de travail du fait de ces mesures.

Nous restons à votre disposition pour tout besoin d’information complémentaire.

Cordialement,

L’équipe Augefi